SEB finantsturgude riskinõustaja Martin Sillasoo analüüsib, milline talv meid ees ootab, kui Venemaa gaasi on vähe või jääb veelgi vähemaks. Alternatiivide otsimine eri viisidel, kas või lühiajaliselt, on ülimalt oluline, et olla ootamatusteks võimalikult hästi valmis.

Ligikaudu aasta tagasi hakati varasemast tähelepanelikumalt jälgima Euroopa gaasiturgu ning eelkõige just gaasivarusid. Vaadates antud turu sündmusi, siis viimase aasta jooksul saame täheldada alljärgnevat:

- Kui tavapäraselt on juuni lõpuks Euroopa gaasimahutid täitunud maksimaalsest umbes 60% ulatuses, siis 2021. aasta juuni lõpuks oli mahutite täituvus 48%, mis oli viimaste aastate madalaim tase.

- Võrreldes 2021. aasta algusega, oli gaasi börsihind (TTF) sama aasta juulikuuks tõusnud üle 90% ning jõudnud tasemele 36€/MWh kohta. Tänaseks on see kõrge juulitase kerkinud üle 370% ning jõudnud tasemele 170€/MWh kohta.

- Kui eelmisel aastal suvel ja sügisel ainult spekuleeriti, kas Euroopa ühe suurima maagaasi tarnija, Venemaa, gaasitarnete vähenemine on poliitiline, siis alates 24. veebruarist on Euroopas kõigil pilt palju selgem. Terve viimase aasta jooksul on Venemaa gaasitarned Euroopasse jooksvalt vähenenud. Alates 11. juulist läks Nord Streami gaasitoru iga-aastasesse hooldusse, mis plaanide kohaselt kestab 11 päeva. Kuid täna arutletakse selle üle, kas pärast hooldustöid üldse Nord Streamis gaas hakkab voolama või otsustab Venemaa jätta selle mõne ettekäändega suletuks.

Seega on sobilik hetk vaadata, millises seisus me Euroopas tervikuna oleme. Vaatleme gaasitarnete, tarbimise ja varude olukorda Euroopas ning meie piirkonnas spetsiifilisemalt. Ülevalt-alla (Euroopa üldises vaatest) analüüsi puudus on, et probleemide komplektsus võib jääda täpselt kirjeldamata, kuid teatud järeldusi on võimalik sellest olenemata teha. Suurte numbrite põhjal on lihtne välja tuua, kui palju näiteks peaks tarbimist vähendama, aga iga konkreetne samm nõuab hoolikat analüüsi, et välja selgitada, kas sammud on vajalikus ajaraamist võimalikud või mitte.

Kust tuleb Euroopasse gaas?

Euroopal on laias laastus 5 erinevat maagaasi tarneallikat – kohalik tootmine, gaasitorude abil Venemaa, Põhja-Aafrika riigid ja Aserbaidžaan ning LNG laevadega erinevatest maailma otstest. Euroopa aastane gaasitarbimine on suurusjärgus 4800 teravatt-tundi (TWh) ehk 13 TWh päevas.

Ajalooliselt on olnud kõige suurema osakaaluga kohalik tootmine – suurimate maagaasi tootjate Norra, Hollandi ja Ühendkuningriigi (edaspidi ÜK) tootmine on moodustanud üle 40% kogutarnetest. Venemaalt pärineva torugaasi osakaal on olnud ~35% ning LNG osakaal ~10-15%.

Võrreldes 2019. aastaga on tänaseks Venemaa gaasitarnete maht vähenenud üle kahe kolmandiku, mis tähendab, et Venemaa osakaal jooksvate mahtude põhjal on langenud ca 10%-ni Euroopa kogumahust. LNG osakaal on aga drastiliselt tõusnud ning on ~30% mahust ning alates veebruari lõpust on LNG tarned olnud maksimaalse vastuvõtuvõime lähedal suurema osa ajast.

Venemaa torugaas jõuab Euroopasse kolmel viisil

Ajalooliselt on Venemaa Euroopa suunaline torugaasi infrastruktuur olnud peamiselt seotud tarnetega, mis läbivad Ukrainat, kust üks osa torustikust jõuab läbi Valgevene Poola ning teine osa Slovakkiasse, Rumeeniasse ja Ungarisse. 2012. aastal hakkas tööle ka Nord Streami toru, mille abil jõuab gaas Lääne-Euroopasse Ukrainat läbimata. Lisaks sai 2020. aastal valmis Musta mere põhjas olev ja Türgit läbiv TurkStreami torustik, mida hetkel kasutatakse Balkanile ja Kagu-Euroopale gaasi tarnimiseks.

Venemaa tarnemahtude vähenemine viimastel kuudel on olnud ühelt poole meie endi poliitiline otsus, kuid teisalt samuti Venemaa poolne maagaasi kasutamine poliitilise hoovana. Kuigi ei saa välistada Venemaa mahtude täielikku kinnikeeramist, tähendaks see seda, et iga vähegi veel „sõbralikum“ poliitiline jõud Euroopas vihastataks välja. Näiteks Ungari on olnud sellel aastal suuruselt 9. gaasitarbija Euroopas ning on tarbinud rohkem gaasi kui Austria või Tšehhi ning 25 korda rohkem kui Eesti.

Venemaa gaasitarnete vähenemine on kõige rohkem mõjutanud Euroopa olukorda, kuid tegelikkuses on sellel globaalne mõju. Erinevalt naftast, kus Venemaal on tõenäoliselt õnnestunud osaliselt leida naftale, mida Euroopas enam ei oodata, uued ostjad, ei võimalda maagaasi infrastruktuur Euroopasse saatmata jäetud gaasi pakkuda kellelegi teisele. See tähendab, et tarnimata jäänud gaas on globaalselt gaasiturult sisuliselt kadunud. Kuna Euroopa on asendanud Vene gaasi LNG-ga, on tekkinud suurem konkurents samale kogusele LNGle, mis on väljendunud ka tõusnud hindades.

Euroopas gaasi sesoonne tarbimine

Kolme tarbijagrupi (tööstus, energeetika, eratarbija) lõikes on võimalik gaastarbimine jaotada erinevates tarbimisviisideks: gaasi saab kasutada otsese sisendina (näiteks lämmastikväetise tootmiseks), elektri ja soojuse tootmiseks, koduseks tarbimiseks ning viimastel aastatel üha enam ka kütusena transpordis. Kuna gaasi on võimalik põletada suhteliselt kõrge efektiivsusega, on gaasi kasutamine just elektri- ja soojusenergia saamiseks väga oluline osa kogutarbimisest. Sellest tulenevalt on gaasi tarbimine Euroopas sesoonne ning külmemal talveperioodil on see suurem kui suvel.

Tarbimine on olnud eri aastaaegadel erinev, näiteks suviti on olnud gaasi tarbimine Euroopas keskmiselt 8 TWh päevas, siis talvel on tarbimine 22 TWh päevas. See tähendab, et ~35% kogu aasta jooksul tarbitud gaasi kogusest on seotud otseselt Euroopa talviste vajaduste katmisega. Võttes arvesse, et elektrit toodetakse gaasist tegelikkuses aastaringselt ning näiteks toiduainetööstuses gaasist sooja tootmine on oluline osa tootmisprotsessist, on tegelikkuses enamus gaasi tarbimisest seotud just soojuse- ja elektrienergia tootmisega.

Seega, kui eesmärk on vähendada gaasi tarbimist tööstust sulgemata, siis alternatiivide leidmine sooja- ja elektrienergia tootmises on kõige mõjusam, kui see oleks ainult nii lihtne. Arvestades, et alternatiivid on vaja leida kohe ning uusi tootmisüksusi ehitada ei ole aega, on valikus ainult olemasolevad üksused. Saksamaa puhul on nendeks näiteks tuumajaamad, kuid tervikuna Euroopas on nendeks suurema säästvusega kivisöel, pruunsöel või mõnel juhul isegi kütusel (näiteks põlevkivil) põhinevad elektri- ja soojajaamad. Kuna suur osa gaasi- ja energiatarbimisest Euroopas on sesoonne, sõltub reaalne energia tarbimise vajadus olulisel määral ka sellest, milline saab olema temperatuur järgmisel talvel.

Millised on olnud tarbimise trendid?

Olemasolevate loogikate ümberkeeramine kiirusel nagu tänane olukord nõuab, oleks igal ajahetkel vägagi väljakutsuv protsess. Esimese poolaasta gaasi tarbimise andmete põhjal on näha, et Euroopa peale tervikuna on tarbimine vähenenud ~8% võrreldes 2017-2021 keskmisega. Samal ajal kui näeme, et tarbimise vähenemine on toimunud enamikes riikides, on protsentuaalselt enim vähenenud tarbimine Baltikumis (-16% Eestis, -33% Lätis ja -27% Leedus) ning Põhjamaades (Soomes ligi 50% ning Taani/Roosi ühispiirkonnas ligi 36%). Kuna nii Baltikum kui Põhjamaad on Euroopa kontekstis väikesed tarbijad, võib suure protsentuaalse languse juba tuua ühe või mõne üksiku suurtarbija otsus minna üle alternatiivsetele energiaallikatele.

Ülal olevast tabelist näeme, et Saksamaa puhul oli esimesel poolaastal tarbimise langus ainult 6,4%, on Saksamaa langus olnud mahuliselt kõige suurem – Saksamaa tarbis esimesel poolaastal tavapärasest 32 TWh vähem gaasi (võrdluseks Baltikumi kogu aasta tarbimine on olnud suurusjärgus 67 TWh). Suurtarbijatest on Euroopas erandiks Hispaania ja ÜK, kelle gaasitarbimine on olnud keskmisest suurem. Kuid sellel on ka oma põhjus – naaberriik Prantsusmaa on hädas oma tuumajaamadega, mis on probleemide tõttu hoolduses. Seetõttu on ühest Euroopa suurest elektrieksportijast saanud importija ning ÜK ja Hispaania gaasielektrijaamadest on saanud asendus Prantsuse tuumaelektrile.

Gaasivarude seis paranemas, kuid olukord on erinev

Euroopa gaasivarude ja -infrastruktuuri ülesehitus ei ole mõeldud pikaajaliselt asendama jooksvaid tarneid, sest peamine eesmärk on olnud toimida puhvrina ja sesoonsuse tasandajana. Soojemal suveperioodil täidetakse tüüpiliselt mahutid eesmärgiga neid samu varusid järgmisel talvel kasutada. Osaliselt on vaja kasutada mahuteid ka selleks, et ilma varudeta muutuksid osad tarnekanalid tiputarbimise ajal pudelikaelteks ning gaasi ei jõuaks Euroopasse kohale vajaminevas koguses. Varude täituvus on viimastel nädalatel hoogsalt kasvanud ning on lähenenud sama kuupäeva keskmisele tasemele. 10. juuli seisuga oli Euroopa gaasimahutites kokku 689 TWh gaasi, mis 62% maksimaalsest mahutavusest, samal ajal kui Euroopa Komisjon on seadnud eesmärgiks mahutite täimise 80% ulatuses 1. novembriks. See tähendab, et hetkel on puudu ~200 TWh gaasi.

Kuigi ajaloolises kontekstis täituvad varud üsna heas tempos ning 80% varude täituvus on näiliselt hõlpsasti teostatav, on olukord siiski mõnevõrra teistsugune. Seda seetõttu, et eeloleval talvel on tõenäoliselt Euroopasse igapäevaselt juurdevoolava gaasi kogus tavapärasest väiksem ehk varud võivad hakata varasemast kiiremini tühjenema, eeldusel, et tarbimine ei vähene olulisel määral. Ehk jõuame taas sarnasele järeldusele – nõudluse vähenemisest oleneb, kuidas me eeloleval talvel gaasiga välja tuleme ning samuti teatud määral sellest, kui palju veel jõutakse välja ehitada LNG vastuvõtuvõimekusi.

Infrastruktuur ja vajadused

Ülevalt-alla vaatest aga ei tule välja regionaalsed pudelikaelad, mille analüüsimine on veel järgmine keerukuse aste. Regionaalseid pudelikaelu näevad ja oskavad selgitada tõenäoliselt ainult need, kes igapäevaselt tegelevad gaasi infrastruktuuriga ning kõrge üldistustasemega vaatlusel need selgelt välja ei joonistu. Küll on aga neil ühine joon – praeguses olukorras, kus üks harjumuspärane tarnekanal, Venemaa, on kokku kuivanud, peab gaas voolama teisiti kui on ehk infrastruktuuri harjutud kasutama.

Näiteks Hispaanias ja ÜKs on päris hea LNG vastuvõtuvõimekus. Kuid kuna varasemalt on nende funktsioon olnud suurel määral siseriiklik, mitte transportimine teistesse riikidesse, on riikidevaheline infrastruktuur pudelikaelaks. Hispaanias on küll olemas LNG võimekus, kuid puudub korralik gaasiühendus Prantsusmaaga selleks, et gaasi edasi transportida.

ÜKs on korralik LNG võimekus, kuid gaasiühendused Mandri-Euroopaga on tänasel päeval kitsad, torud on pilgeni täis ning gaasi ülejäägi tõttu on ÜKs maagaasi hind 25% madalam kui mandril. Need samad pudelikaelad on teisalt loonud ka võimaluse Hispaanial ja ÜKl maagaasist toodetud elektrit kasutada teatud mõttes ka gaasitorude kaudseks laiendamiseks – kui gaas nagunii põletatakse mandril elektriks, siis teeme juba ise elektrit ja ekspordime seda lisaks maksimaalses koguses gaasi transportimisele.

Sarnane pudelikael on ka meie naabril Soomel, kes on eelmistel talvedel oluliselt sõltunud Venemaa gaasitarnetest, kuid praegusel hetkel saab gaasi ainult läbi Eesti-Soome Balticconnectori gaasitoru. Talve kõige külmematel päevadel, kus on olnud vaja toota suures koguses sooja ja elektrit, on aga Soome gaasitarbimine olnud kolm korda suurem kui Balticconnectori läbilaskevõime. Ehk kui Soome ei saavuta LNG võimekust või ei leia alternatiivseid energiaallikaid, võivad külmad päevad olla Soomes samuti keerukad. Samas arvestades seda, kui palju on Soome tarbimine juba praegu vähenenud, võivad soomlased olla juba probleemile lahenduse leidnud.

Kõiki sarnaseid pudelikaelu on hetkel terves Euroopas keeruline tuvastada, mistõttu võivad mõned piirkonnad olla raskemas seisus kui Euroopa keskmiselt.

Hüpoteetilised stsenaariumid eelolevaks talveks

Gaasi olemasolu ja varude ennustamine eesolevaks talveks paistab olema praegusel hetkel üsna tänamatu tegevus, kuna muutujaid on sedavõrd palju. Ühelt poolt just kirjeldatud regionaalsed pudelikaelad, teiselt poolt tarnete kindlus (kui palju tuleb Venemaalt ning millisel määral jõutakse täiendavad LNG võimekusi lisada) ning kolmandaks tarbimise hulk.

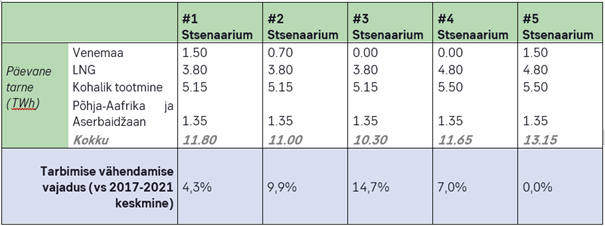

Kuna ühest otsast peab alustama, on prognoosid koostatud eelduslikest tarnemahtudest lähtuvalt – ehk, kui Euroopasse jõuaks keskmiselt x TWh gaasi, siis mis peaks juhtuma tarbimisega, et gaasivarudest tuleks välja. Kuna põhiline muutuja tarneallikate poolel on Venemaa, on stsenaarium koostatud peamiselt läbi Venemaa tarnete prisma. Kui jooksvad tarned on suuremad kui alltoodud stsenaariumites, on loomulikult surve vähendada tarbimist väiksem. Samuti ei ole välja stsenaariumitele lisatud tõenäosusi, vaid tegemist on olukordade tulemuse kirjeldamisega.

#1 Stsenaarium: Pärast Nord Streami hooldust taastub Venemaa gaasitarne hoolduseelsele, 1,5 TWh päevas tasemele.

#2 Stsenaarium: Nord Streami hoolduse järel ei avata gaasitarneid, kuid jätkatakse praeguses mahus tarneid läbi Ukraina ja TurkStreami. Vene tarned langevad seega 0,7 TWh-ni.

#3 Stsenaarium: Venemaa otsustab peatada täielikult gaasitarned Euroopasse (mudelis eeldatud kohene peatamine).

#4 Stsenaarium: Venemaa otsustab peatada täielikult gaasitarned Euroopasse (mudelis eeldatud kohene peatamine), kompenseerimiseks kasvab LNG ja kohaliku tootmise tarne.

#5 Stenaarium: Pärast Nord Streami hooldust taastub Venemaa gaasitarne hoolduseelsele tasemele. Samal ajal kasvab ka LNG ja kohaliku tootmise tarne.

Minimaalseks varude täituvuse tasemeks on analüüsi tarbeks määratud ligikaudu 200 TWh, mis on viimase 10 aasta jooksul olnud madalaim varude taseme punkt Euroopas. Kõige madalam tase oli 2017/2018 aastal, mil talv oli Euroopas üle keskmise külmem, mis tingis gaasivarude kiire tühjenemise. Lisaks on varasemalt püütud teatud mahtu hoida reservis isegi aprilli/maini, selleks et välistada olukordi, kus näiteks suur külmaperiood on küll möödas, kuid ebatavaliselt jahe aprill nõuab täiendavalt kütmiseks gaasi.

Üldiselt annavad stsenaariumid üsna selge pildi – juhul, kui järgnevatel kuudel gaasi tarnemahud ei kasva, peab tarbimine olema tavapärasest madalam. Arvestades juba toimunud tarbimise vähenemist, võib piisata samas tempos jätkamisest, kuid sellisel juhul võib muutuda täiendav tarnete vähenemine olukorra veelgi keerulisemaks. Tasub üle rõhutada, et ühelgi juhul ei lähe gaasivarude prognoos nulli. Seda seetõttu, et hoidlate täiesti tühjaks pumpamine ei pruugi olla võimalik, sest võib tekkida probleem rõhu säilitamisega. Tegelikkus minimaalset varude taset, millega tagataks ka rõhk, on aga keerukas arvutada.

Mida on teinud gaasi- ja elektrihind kogu selle olukorra peale?

Vähenenud Venemaa tarnete, Nord Streami hoolduse ja üha kasvavate gaasidefitsiidi hoiatuste taustal on kasvanud ka gaasi börsihind. Peamine Euroopa gaasi börsihind, TTF, on viimasel kuu jooksul tõusnud 83-lt €/MWh kohta tasemeni 170 €/MWh kohta – ligi 10 korda rohkem kui enne 2021. aastat.

Lisaks tekitab hinnasurvet soov enne talveperioodi võimalikult palju gaasi varuda – ehk hetkel ollakse nõus gaasi ostma peaaegu et ükskõik mis hinnaga. Kuna ainus „vaba“ tarnekanal on LNG, makstakse Euroopas gaasi eest rohkem kui mujal (Näiteks Aasias on LNG hind hetkel ~133 €/MWh kohta). Nagu varasemalt mainitud, tähendab Venemaa Euroopa suunaliste mahtude vähenemine globaalselt maagaasi pakkumise vähenemist. Kuna hetkel on Euroopa nõus maksma rohkem kui teised, võib tekkida puudujääk mõnes teises maailma piirkonnas. Näiteks eelmisel nädalal korraldas Pakistan riigi ajaloo mahukaima LNG hanke, mille käigus soovis Pakistan osta 1 miljardi dollari eest LNG-d, kuid hankele ei tulnud ühtegi pakkumist. See tähendab, et iga LNG koguse peale on täna ning järgmistel kuudel väga suur konkurents üle kogu maailma.

Gaasi hind mõjutab olulisel määral ka elektrihinda. Kuna gaasist toodetakse jätkuvalt elektrit ning see on hetkel kõige kallim elektri tootmise viis, on gaasielektrijaamad hinnakujundajad. Lihtsustatult võib öelda, et 1 MWh elektri tootmiseks kulub 2 MWh gaasi ning 0,4 tonni CO2 ehk 0,4 CO2 kvooti. Seega võttes arvesse praeguseid gaasi- ja kvoodihindu, on gaasist elektri genereerimise hind hetkel ligi 400 €/MWh kohta. Vaadates Saksamaa järgmiseks kuuks elektri fikseerimise hinda ja eeltoodud valemi põhjal tuletatud gaasist elektritootmise hinda, on selgelt näha, et gaasi jaamad on tänasel päeval elektrihinna kujundajad.

Sellest tulenevalt võivad elektri börsihinnad jääda kõrgeks pikemaks ajaks, kui ei leita lahendust võtta kasutusele alternatiivseid allikaid ning suruda gaasielektrijaamad erinevate tootmisüksuste pingereas kaugemale.

Lisaks „spot“ ehk hetkehinnale on tõusnud ka TTFi tulevikuhinnad. Turg hindab praegusel hetkel, et Euroopa maagaasi nõudluse-pakkumise mured ei pruugi läbi saada käesoleva talvega, vaid võivad jätkuda ka järgmistel aastatel. Kui aprilli alguses maksis 2023/2024 talveks müüdav gaas 67€/MWh ja 2024/2025 talveks müüdav gaas 50€/MWh, siis tänasel päeval on hinnad vastavalt 127€/MWh ja 74€/MWh. Arvestades, et varasemalt oldi harjutud hinnaga 20€/MWh, on see signaal, et pikaajalise lahenduse leidmisega on veel tükk tegemist.

Milline on gaasivarude ja -tarbimise olukord Baltikumi ja Soome piirkonnas?

Baltikum ja Soome toimib täna gaasituru vaates ühise ja teatud määral isoleeritud piirkonnana. Pärast Venemaalt gaasi ostmise lõpetamist, on hetkel Baltikumil ja Soomel üks suur tarnekanal – Klaipeda LNG terminal aastase võimsusega 39 TWh. Lisaks avati hiljuti ühendus Poola ja Leedu vahel, mille kaudu küll hetkel liigub gaas hoopis Leedust Poola. Soomel on omakorda mõningane pudelikael Balticconnectori näol, mida juba eelnevalt on kirjeldatud.

Meie piirkonna ainus gaasvaru asub Lätis, Inčukalnsis. 10. juuli seisuga oli Inčukalnsi hoidlas 10,34 TWh gaasi ning varude maht kasvab aeglases tempos. Seda arvestades võib eeldada, et sügisene varude maht võiks jääda vahemikku 13-16 TWh. Kuigi praegu on varude maht üle keskmise võrreldes sama ajaga eelnevatel aastatel, siis kasvu tempot arvestades võib sügisene varude maht jääda alla tavapärase keskmise. Seetõttu on igasugune täiendav LNG vastuvõtuvõimekus Paldiskis, Soome Hankoo või Inkoo terminalide näol oluline tarnekindluse jaoks.

Baltikumi ja Soome aastane tarbimine on olnud suurusjärgus 67 TWh – Soome ~25 TWh, Leedu ~24TWh, Läti ~13 TWh ja Eesti 5 TWh. Esimesel poolaastal oli piirkonna tarbimine kokku ~24 TWh, mis on 35% vähem kui keskmine tarbimine perioodil 2017-2021. Kõigi nelja riigi puhul on näha, et tarbimine on olnud tavapärasest väiksem juba aasta algusest alates. Seetõttu võib olla madalam tarbimine seotud kõrge gaasi hinnaga, mis on pannud inimesed ja ettevõtted otsima alternatiive juba enne sõda.

Nagu varasemalt mainitud, on Baltikum ja Soome üsna väikesed gaasitarbijad Euroopa kogumahu vaates, kokku umbes ~1,4% Euroopa kogumahust, mistõttu võivad mõne üksiku suurtarbija otsused vahetada gaas mõne alternatiivse energiaallika vastu mõjutada suurel määral kogu riigi tarbimise numbreid. Näiteks kui Kohtla-Järvel töötaks veel väetisetehas, oleks Eesti tarbimine drastiliselt suurem praegusega võrreldes. Seesugused mõjud paistavad väiksese tarbimise juures oluliselt eredamalt välja kui Euroopa suurte gaasitarbijate numbrites.

Valmistudes talveks

Võttes arvesse tarnekanalite, tarbimistrendide ja varude seisu on üsna tõenäoline, et maagaasi osas tuleb talv tavapärasest keerulisem. Milline täpsemalt, ei ole veel teada, kuna muutujaid on liiga palju – mis juhtub Venemaa tarnetega, kui külm on talv ning kui edukalt suudetakse leida alternatiivseid energiaallikaid. Esimese poolaasta andmed on hea tagasivaade, kuid kahjuks tuleviku osas täit pilti selle põhjal kokku panna ei ole võimalik.

Alternatiivide otsimine erinevatel viisidel, kasvõi lühiajaliselt, on ülimalt oluline, et olla võimalikult hästi valmis erinevateks ootamatusteks. Sealhulgas ei tasu unustada ka elektrienergia kokkuhoidu, kuna gaas on jätkuvalt oluline elektri tootmise viis. Koguseliselt 10TWh vähem tarbitud elektrit (mis on 0,4% Euroopa Liidu kogu aasta tarbimisest) võib tähendada, et kusagil Euroopas jääb kuni 20 TWh jagu gaasi elektri tootmise jaoks põletamata – see on 4 korda suurem kogus kui Eesti aastatarbimine.

Pikas perspektiivis on üha selgem, taastuvate energiaallikate lisamine aitab olukorda tervikuna leevendada ning on hea valik mitmekesistada tootmist ning sõltuvust fossiilsetest energiakandjatest, mille kättesaadavus võib mõnel hetkel kujuneda suureks väljakutseks.

Hoolid Eesti loodusest ja tahad olla kursis keskkonnauudistega? Saadame sulle kord nädalas ülevaate Eesti suurima roheportaali parimatest lugudest.